1) Avant de créer : les 7 décisions qui font la différence

Une micro-entreprise se crée vite. Une micro-entreprise rentable se prépare. Avant même d’ouvrir un formulaire, clarifiez ces points, parce qu’ils influencent vos taux, votre TVA, votre prix de vente et votre charge mentale.

Posez une règle simple : “Je pilote au pourcentage”. En micro, vous ne déduisez pas vos charges au réel. Vous devez donc connaître vos pourcentages (cotisations, impôt, marge) pour fixer vos tarifs.

Choisir le statut micro “par défaut” sans vérifier vos charges. Si vos coûts (pub, sous-traitance, matériel, déplacements) sont importants, un régime au réel peut devenir plus intéressant.

Les points à vérifier sans se noyer

Vérifiez d’abord que votre activité est compatible avec la micro-entreprise. Certaines professions réglementées ou certains cadres spécifiques ont leurs propres règles. Ensuite, regardez votre situation personnelle : cumul avec salariat, allocations, retraite, foyer fiscal, et besoin d’ACRE.

Enfin, écrivez votre activité en une phrase très concrète (ex. “création de sites vitrine WordPress”, “consulting Google Ads”, “cours de yoga en entreprise”). Cette phrase servira à éviter un mauvais classement et à limiter les allers-retours.

2) Les chiffres 2026 (à connaître par cœur)

Si vous ne deviez retenir que trois choses : les plafonds micro, les taux de cotisations, et les seuils de TVA. C’est ce triptyque qui conditionne votre stratégie de prix, et votre “plafond de croissance”.

Plafonds de chiffre d’affaires micro-entreprise

| Catégorie | Plafond annuel (micro) | À quoi ça sert |

|---|---|---|

| Vente de marchandises & hébergement (hors cas particuliers) | 188 700 € | Au-delà, sortie progressive du régime micro (selon règles de dépassement). |

| Prestations de services (BIC) & activités libérales (BNC) | 77 700 € | Le plafond le plus courant pour freelances, consultants, services. |

| Meublés de tourisme non classés (cas particulier) | 15 000 € | Seuil spécifique : ne pas le confondre avec 77 700 €. |

Taux de cotisations sociales (micro-social)

Vos cotisations se calculent en micro sur le chiffre d’affaires encaissé. C’est simple, mais ça impose d’anticiper. En 2026, les taux “sociaux” principaux sont les suivants.

| Activité | Taux de cotisations | Conséquence pratique |

|---|---|---|

| Vente de marchandises / fourniture de logement | 12,3 % | Taux plus faible, mais souvent plus de logistique/achats à gérer. |

| Prestations de services (BIC) | 21,2 % | Très fréquent (services numériques, prestations commerciales). |

| Libéral (BNC) non réglementé | 25,6 % | Attention : plus élevé que “21–22 %” souvent vu sur des anciens contenus. |

| Libéral (BNC) relevant de la CIPAV | 23,2 % | Le rattachement CIPAV ou non change réellement votre taux. |

Si vous oubliez de déclarer votre chiffre d’affaires (même à zéro), vous vous exposez à une pénalité forfaitaire et à une taxation d’office. En 2026, la pénalité indiquée est de 60,1 € par déclaration en retard.

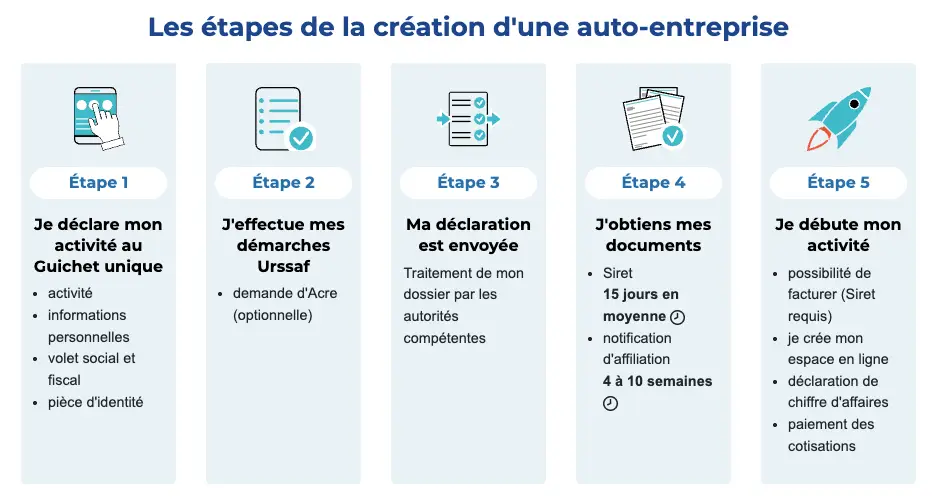

3) Les étapes de création (version “zéro stress”)

Depuis 2023, les formalités de création passent par le guichet unique géré par l’INPI. Dans la pratique, vous créez l’entreprise sur le guichet unique, puis vous gérez vos déclarations sur l’espace URSSAF.

Création / modification / cessation : formalites.entreprises.gouv.fr

Déclarations de CA et paiements : autoentrepreneur.urssaf.fr

Écrivez votre activité “comme un client”

Décrivez ce que vous vendez, à qui, et comment vous êtes rémunéré (forfait, journée, abonnement). Une description précise limite les erreurs de catégorie (et donc de taux/TVA).

Choisissez le bon “type” d’activité

Avant le dépôt, positionnez-vous : vente, services (BIC), ou libéral (BNC). Ce choix conditionne vos plafonds et cotisations. Si vous avez une activité mixte, vous devrez suivre séparément les parties “vente” et “services”.

Préparez vos pièces (15 minutes)

Gardez sous la main une pièce d’identité, un justificatif de domicile, et vos justificatifs spécifiques si l’activité est réglementée (diplôme, assurance, autorisation). L’objectif est d’éviter d’abandonner le dossier en cours de route.

Déposez la formalité sur le guichet unique

Complétez l’état civil, l’adresse (domiciliation), la date de début (souvent le 1er du mois pour simplifier), la description d’activité, puis les options fiscales/sociales. Conservez l’accusé de dépôt.

Réception du SIRET : vous pouvez facturer

Dès que vous avez un numéro SIRET, vous pouvez commencer à facturer. Les courriers et confirmations administratives peuvent arriver après, mais le SIRET est la clé opérationnelle.

4) Les options qui valent de l’argent (ACRE, versement libératoire, rythme de déclaration)

Mensuel ou trimestriel : le choix “pilotage”

Si vous débutez, le mensuel réduit les mauvaises surprises : vous lissez vos paiements et vous voyez vite si votre prix est bon. Le trimestriel allège l’administratif mais augmente l’effet “grosse sortie de trésorerie”.

L’ACRE : comment la maximiser légalement

L’ACRE est une réduction de 50 % des cotisations sociales au démarrage, jusqu’à la fin du 3e trimestre civil suivant la date de début d’activité déclarée (ou l’immatriculation). En clair : démarrer en début de trimestre peut augmenter la durée réelle. L’ACRE n’est pas automatique : elle se demande.

Si vous pouvez choisir, démarrer en janvier / avril / juillet / octobre augmente les chances d’avoir une durée d’ACRE proche de 12 mois. Ce n’est pas du “hack”, c’est le mode de calcul.

Le versement libératoire : utile, mais pas “par défaut”

Le versement libératoire permet de payer l’impôt au fil de l’eau, en pourcentage du chiffre d’affaires (en plus des cotisations). Il est accessible si votre revenu fiscal de référence (N-2) est sous un seuil. Pour 2026, les seuils indiqués sont de 28 797 € pour une personne seule, 57 594 € pour un couple, puis majorés selon le nombre d’enfants.

Les taux d’impôt du versement libératoire sont de 1 % (vente/hébergement), 1,7 % (services) et 2,2 % (BNC). L’intérêt est surtout la lisibilité, mais ce n’est pas toujours optimal fiscalement : comparez avec votre tranche marginale d’imposition.

Les informations officielles précisent qu’en attendant l’adoption du budget 2026, certaines valeurs/taux sont reconduits. Pensez à revérifier au moment de l’option, surtout si vous créez en milieu d’année.

5) TVA : le vrai sujet quand on “grandit”

Beaucoup créent une micro-entreprise pour “ne pas facturer la TVA”. En réalité, ce n’est pas un choix durable : c’est un régime (franchise en base) avec des seuils. Anticiper la TVA, c’est éviter d’exploser ses prix du jour au lendemain ou de casser sa marge par surprise.

Seuils de franchise en base en 2026

| Activité | Seuil de base | Seuil de tolérance | Effet |

|---|---|---|---|

| Prestations de services / activités libérales (hors cas spécifiques) | 37 500 € | 41 250 € | Dépassement du seuil de base : TVA à partir du 1er janvier suivant. Dépassement du seuil de tolérance : fin de franchise dès le 1er jour du dépassement. |

| Vente de marchandises / hébergement | 85 000 € | 93 500 € | Même logique : tolérance jusqu’au seuil majoré, puis bascule immédiate au-delà. |

Si vous vendez à des particuliers, la TVA est souvent “dans le prix” : préparez une stratégie de prix (ou de valeur perçue) avant d’atteindre les seuils. Si vous vendez à des entreprises assujetties, l’impact est souvent moindre car elles récupèrent la TVA.

La mention TVA sur facture (franchise)

Tant que vous êtes en franchise, vos factures doivent indiquer que la TVA n’est pas applicable. La formule la plus utilisée est TVA non applicable, art. 293 B du CGI. Si vous basculez à la TVA, vous devrez aussi gérer les règles de collecte, déclaration et numérotation conforme.

6) Facturation électronique : le changement qui arrive (et comment l’anticiper)

C’est la grande évolution 2026–2027 : la facturation électronique devient progressivement obligatoire. Même si vous êtes micro-entrepreneur, vous êtes concerné, au minimum par la réception.

Obligation de recevoir des factures électroniques pour toutes les entreprises.

Obligation d’émettre des factures électroniques pour les PME et micro-entreprises.

Concrètement, votre objectif en 2026 est simple : choisir un outil de facturation qui ne vous enferme pas, et suivre l’actualité “plateforme” pour être prêt au moment de l’obligation. Si vous facturez déjà en logiciel, vous aurez souvent moins à changer que ceux qui sont restés sur tableur.

7) Après la création : le kit de démarrage (propre et pro)

Compte bancaire : l’obligation… et la bonne pratique

Un compte dédié devient obligatoire si votre chiffre d’affaires dépasse 10 000 € pendant 2 années consécutives. Particularité importante : si vous exercez une activité commerciale, l’ouverture d’un compte dédié est obligatoire même si le seuil n’est pas dépassé. Dans tous les cas, la séparation des flux évite les erreurs et simplifie votre compta.

CFE : ne pas se faire surprendre l’année suivante

La Cotisation Foncière des Entreprises (CFE) concerne aussi les micro-entrepreneurs. En général, vous êtes exonéré l’année de création, puis la CFE apparaît ensuite. Il existe aussi une exonération si votre chiffre d’affaires est très faible (seuil de 5 000 € sur l’année de référence). Le bon réflexe est de poser un rappel : “CFE = sujet de fin d’année”.

Votre modèle de pilotage (simple)

Pour éviter la panique, adoptez un pilotage en 3 compartiments : un compte (ou sous-compte) “charges & cotisations”, un “impôt/TVA”, et un “rémunération”. En micro, l’important n’est pas la comptabilité complexe : c’est la discipline.

Fixez votre prix en partant du net souhaité. Une approximation utile consiste à viser un chiffre d’affaires largement supérieur au net, afin de couvrir cotisations, impôt, temps non facturé, outils, prospection et aléas.

8) Les erreurs qui empêchent de “vivre” de sa micro-entreprise

Erreur n°1 : créer avant d’avoir une offre vendable

Une offre vendable est une promesse simple + un livrable clair + une fourchette de prix compréhensible. “Je fais du marketing” n’est pas une offre. “Audit Google Ads + plan d’action 30 jours” en est une.

Erreur n°2 : ignorer la TVA jusqu’au jour où…

Quand la TVA arrive, soit vous augmentez vos prix, soit vous baissez votre marge. Les deux se préparent. Dès que vous approchez des seuils, simulez l’impact sur votre pricing et sur votre positionnement.

Erreur n°3 : oublier les déclarations (même à zéro)

La déclaration est obligatoire même sans chiffre d’affaires. En plus de la pénalité, cela peut déclencher des calculs forfaitaires. Le bon réflexe : une alerte calendrier récurrente.

FAQ – réponses rapides aux questions les plus fréquentes

Combien de temps pour créer une micro-entreprise ?

Le dépôt peut prendre moins d’une heure si vos documents sont prêts. La réception du SIRET arrive ensuite, et vous permet de facturer.

Est-ce que je peux créer et commencer sans client ?

Oui, mais l’intérêt maximal du statut est de tester une offre. Idéalement, préparez votre offre et votre prospection avant la création, pour éviter plusieurs mois “à vide”.

Micro-entreprise et facturation électronique : je dois faire quoi dès maintenant ?

Dès 2026, prévoyez au minimum un outil qui vous permettra de recevoir des factures électroniques sans bricolage, puis suivez le calendrier pour être prêt à l’émission en 2027.

Je vends à des particuliers : la micro-entreprise est-elle adaptée ?

Souvent oui au démarrage, mais la TVA peut avoir un impact direct sur vos prix. Anticipez votre stratégie avant d’atteindre les seuils.

Conclusion

Le meilleur “hack” pour créer une micro-entreprise en 2026, ce n’est pas une astuce administrative. C’est une méthode : clarté d’offre, pilotage au pourcentage, anticipation TVA et préparation à la facturation électronique. Avec ça, la création n’est plus un événement : c’est le début d’une activité maîtrisée.

Dernière mise à jour : janvier 2026. Ce contenu est informatif et ne remplace pas un conseil personnalisé.